Nuorten arki rakentuu yhä vahvemmin digitaalisten medioiden varaan, mikä vaikuttaa heidän terveyskäyttäytymiseensä, hyvinvointikäsityksiinsä ja tapoihinsa hahmottaa ympäröivää maailmaa. Tämä haastaa…

Tekijät | Authors

Kirjanpitäjän työn tulevaisuus ja taloushallinnon digitalisoituminen

Tutkimustulosten perusteella sähköisen taloushallinnon yleistyminen nähdään pääosin positiivisena asiana. Kirjanpitäjän ikä ei vaikuta merkittävästi asenteeseen sähköistä taloushallintoa kohtaan. Kehitystarpeina nousi esiin kirjanpitäjien osaamiseen ja koulutukseen liittyvät seikat. Käytännön työssä haasteellisimpana asiana nähtiin riittävien resurssien puuttuminen etenkin muutostilanteissa, joissa työkuorma nousee hetkellisesti.

Opinnäyteyössäni tutkin kirjanpitäjien asenteita taloushallinnon sähköistymistä ja digitalisoitumista kohtaan. Tavoitteenani oli selvittää, millaisia asenteita kirjanpitäjillä on sähköistä taloushallintoa kohtaan ja löytää mahdollisia negatiivisia asenteita, jotka hidastavat taloushallinnon sähköistämisen kehitystä. Tutkimuksen avulla selvitettiin, vaikuttaako mediassa esiin tuotu väite digitalisoimisen aiheuttamasta töiden vähenemisestä ja loppumisesta negatiivisesti kirjanpitäjien asenteisiin kehitystä kohtaan.

Jos kehitystyön tuloksena on töiden väheneminen ja loppuminen, voisi tällä olla negatiivinen vaikutus haluun edistää kehitystä. Lisäksi etsin keinoja siihen, miten kirjanpitäjien asenteisiin olisi mahdollista vaikuttaa niin, että digitalisaation ja sähköisen taloushallinnon kehitys nähtäisiin positiivisena töiden sujuvuuden, virheettömyyden ja tehostumisen parantamisena. Toteutin kyselyn, jonka avulla hain ratkaisuja ennalta määritettyihin tutkimuskysymyksiin.

Sähköisen taloushallintojärjestelmän käyttö on lisääntynyt paljon vuodesta 2009 tähän päivään. Taloushallintoalalla on puhuttu jo useita vuosia vallitsevasta murrostilanteesta. Muutos kohti sähköistä taloushallintoa ja digitaalista taloushallintoa tulee väistämättä. Tilitoimistojen omalla toiminnalla on suuri vaikutus siihen, miten sujuvasti tämä muutos tapahtuu.

Käytetyt menetelmät

Yhdistelin tutkimuksessani määrällisiä ja laadullisia menetelmiä.

Tiedonkeruutapana käytin kyselyä. Lähetin kyselyn kohderyhmään kuuluville henkilöille sähköpostitse. Tavoitteenani oli kerätä mahdollisimman kattavasti avointa palautetta vastaajilta.

Tutkimuskysymykset

Määrittelin tavoitteiden pohjalta kolme tutkimuskysymystä. Ensimmäinen tutkimuskysymys oli ”Mitkä seikat aiheuttavat työntekijöille negatiivisia asenteita taloushallinnon digitalisaatiota kohtaan?”. Mediassa puhutaan aika ajoin, että kirjanpitäjien työ on merkittävästi vähenemässä tai loppumassa. Selvitin kyselyn avulla, aiheuttaako tämä kirjanpitäjien keskuudessa pelkoa töiden loppumisesta ja onko ilmiö näin ollen kehityksen esteenä. Taloushallinnon ammattilaiset ovat tärkeässä asemassa kehityksen edistymisen näkökulmasta. Jotta kehitystyöhön löytyy riittävä motivaatio, on tärkeää, että kehitystyön edistyminen nähdään positiivisena asiana.

Toinen tutkimuskysymys oli ”Miten työntekijöiden asennetta taloushallinnon digitalisoitumista kohtaan pystyisi edistämään?”. Selvitin, mitä asioita sähköisessä taloushallinnossa tulisi vastaajien mielestä kehittää, jotta useammat yritykset voisivat siirtyä sähköisen taloushallinnon hyödyntämiseen. Lisäksi selvitin, millaisia muutoksia sähköinen taloushallinto on tuonut kirjanpitäjien työhön.

Kolmas tutkimuskysymys oli ”Miten esimiestoiminnalla voidaan edistää työntekijöiden motivaatiota taloushallinnon digitalisoitumista kohtaan?”. Muutostilanteessa esimiehen toiminnalla on suuri rooli kehityksen edistämisen kannalta. Esimieheltä vaaditaan hyviä muutosjohtajan taitoja. On tärkeää, että muutostilanteessa viestintä on sujuvaa ja avointa.

Taloushallinnon toimintojen sähköistämisprosessissa kirjanpitäjien tehtävänkuvat saattavat muuttua hetkellisesti tai pysyvästi. On erittäin tärkeää, että esimies tiedottaa ajankohtaisista asioista ja muutoksen kulusta selkeästi ja riittävästi. Muutostilanteessa työkuorman määrä kasvaa hetkellisesti ja esimiehen on tärkeää huolehtia siitä, että resursseja on käytössä riittävästi.

Päätulokset

Kyselyn perusteella tilitoimistoissa toimivien kirjanpitäjien suhtautuminen sähköistä taloushallintoa kohtaan nähtiin suurelta osin positiivisena asiana. Sähköisen taloushallinnon kehittyminen ja ajantasainen tieto sekä osaaminen ovat tilitoimiston kilpailukyvykkyyteen vaikuttavia tekijöitä ja tilitoimiston henkilöstön on tärkeä olla kiinnostunut kehitystyötä kohtaan.

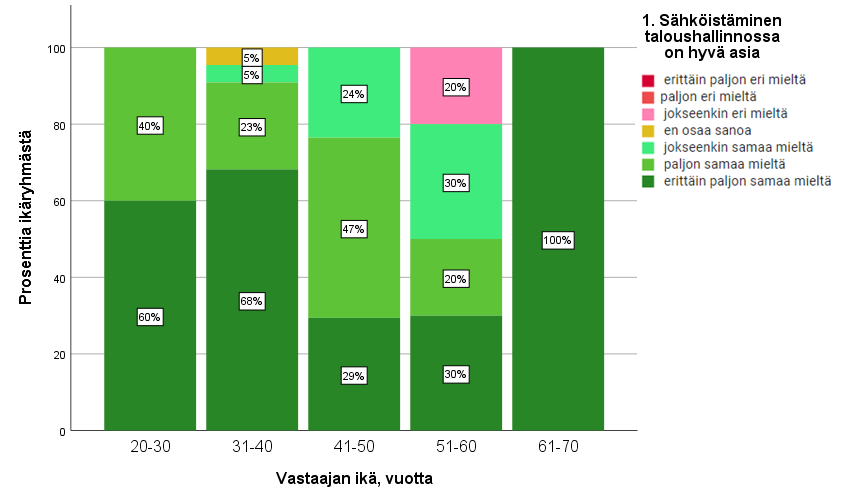

Kyselyn tulosten luotettavuuden arvioinnissa nousi esiin, että positiivisiin vastauksiin saattoi vaikuttaa se, että etenkin iäkkäämpien vastaajien vastauksien taustalla on voinut vaikuttaa halu vastata niin sanotusti sosiaalisesti hyväksyttävällä tavalla. Tein tutkimustuloksista ristiintaulukointeja ja iän vaikutus vastauksiin oli melko pieni.

Kirjanpitäjien työympäristö on muutoksen alla

Tutkimustulosten mukaan tilitoimistojen kirjanpitäjillä ei ole suurta pelkoa töiden loppumisesta. Useissa vastauksissa tuotiin esiin, että työ on muuttunut paljon ja tulee vielä muuttumaan tulevaisuudessa. Varsinaista töiden vähenemistä tai loppumista kokonaan ei kuitenkaan nähty suurena riskinä.

Yhtenä kehityksen kannalta oleellisena asiana vastauksissa tuotiin esiin, että pienten yritysten on usein kustannusnäkökulmasta haasteellista siirtyä käyttämään sähköistä taloushallintojärjestelmää. Pienillä yrityksillä kirjanpidon hoitamiseen kuluu vähän aikaa. Aikaperusteisessa tilitoimistopalvelussa kustannukset voivat olla niin matalat, että sähköisessä taloushallinnossa jo järjestelmäkulua muodostuu euromääräisesti enemmän tai yhtä paljon kuin perinteisessä taloushallintopalvelussa. Vastauksissa tuotiin esiin, että pienille yrityksille on tällä hetkellä tarjolla samat järjestelmät kuin suuremmille yrityksille.

Kehitysehdotuksena nostettiin esiin, että pienille yrityksille olisi hyvä olla tarjolla suppeampia ja edullisempia ratkaisuja, jotta taloushallinnon kustannukset eivät nouse sähköiseen taloushallintoon siirryttäessä.

Yhtenä haasteena sähköisen taloushallinnon kehityksen kannalta nostettiin esiin riittävän osaamisen puuttuminen. Kirjanpitäjien osaamistaso ei aina ole riittävää ja tämä aiheuttaa virheitä, joiden korjaamiseen kuluu paljon aikaa. Sähköisessä taloushallinnossa asiakkaalla on suurempi rooli kirjanpidon kannalta kuin perinteisessä taloushallinnossa. Asiakas käsittelee sähköisessä järjestelmässä osakirjanpitoja, hoitaa esimerkiksi ostolaskujen tiliöintiä tai tekee myyntilaskuja. Näistä siirtyy kirjaukset suoraan kirjanpitoon. Jos asiakas tekee järjestelmässä virheitä, voi kirjanpitäjällä kulua paljon aikaa ainoastaan siihen, että hän löytää virheen.

Asiakkaan perehdyttämiseen tulee kiinnittää huomiota

Moni vastaaja korosti asiakkaan perehdytyksen tärkeyttä. Vastaajat toivat esiin, että on tärkeää heti käyttöönottovaiheessa selvittää asiakkaalle, mikä on asiakkaan rooli sähköisessä taloushallinnossa verrattuna perinteiseen paperikirjanpitoon. Vastauksissa mainittiin, että jos alku lähtee heikosti käyntiin ja asiakkaalle ei heti alussa ole selvää, miten järjestelmässä tehdyt toimenpiteet vaikuttavat kirjanpidon kokonaisuuteen, on asiakkaan näkemyksiä haasteellista lähteä oikaisemaan jälkikäteen.

Vastauksissa tuotiin esiin myös se, että jo myyntivaiheessa on tärkeää varmistaa, että asiakkaalla on todellinen tahtotila sähköisen taloushallinnon käyttöönottoon. Perinteisessä kirjanpidossa asiakas toimittaa tilitoimistoon materiaalit paperisena kerran kuukaudessa. Sähköisessä taloushallinnossa asiakkaan rooli on huomattavasti suurempi. Asiakkaan vastuulla on usein kokonaisia osakirjanpitoja, esimerkiksi osto- tai myyntireskontran hoito.

Muuttuneessa toimintaympäristössä korostuvat osaamisen päivittäminen ja resurssointi

Kirjanpitäjän riittävä osaamistaso on erittäin tärkeää varmistaa jo rekrytointitilanteessa. Tilitoimistoissa on hyvin erilaisia toimintatapoja. Toisissa tilitoimistoissa kirjanpitäjät ovat vastuussa asiakkuuksista ja kirjanpitäjillä on omat asiakkaat. Toisissa tilistoimistoissa taas kirjanpitäjän toimenkuva voi olla hyvinkin suppea ja tehtävät on saatettu jakaa niin, että kirjanpitäjät hoitavat vain osakirjanpitoja. Myös sähköisten taloushallintojärjestelmien toiminnallisuudet ovat hyvin erilaiset. Esimiehellä on tärkeä rooli henkilöstön riittävän osaamisen varmistamisessa.

Yhtenä haasteena vastauksissa nousi esiin kiire, stressi ja suunnitteluun liittyvät haasteet. Kirjanpidon kuukausittaiset velvoitteet tulee hoitaa joka kuukausi. Jos tilitoimistossa siirrytään sähköiseen taloushallintoon muiden töiden ohessa, on tärkeää varmistaa, että siirtymävaiheessa on riittävästi resursseja käytettävissä. Jos tilitoimistossa ei ole entuudestaan osaamista sähköisestä taloushallinnosta ja sähköisistä järjestelmistä, sitä on hyvä ostaa ulkopuolelta. Vastauksissa tuotiin esiin, että kun sähköiseen taloushallintoon siirrytään, on tärkeää, että käyttöönottoprosessi hoidetaan huolella ja oikein. Jos järjestelmän käyttöönottovaiheessa tietoja syötetään väärin ja tehdään virheitä, niiden korjaaminen jälkikäteen voi olla hyvinkin haasteellista.

Tuloksista ilmeni, että taloushallintoalalla vallitseva murrostilanne tuo työhön haasteita. Kirjanpitäjän työ muuttuu paljon ja muutos vaatii paljon osaamisen päivittämistä ja resursseja. Muutos kohti sähköistä taloushallintoa tulee kehittymään paljon vielä tulevaisuudessa ja olisi hyvä löytää keinoja siihen, miten muutos voisi olla nykyistä nopeampaa ja sujuvampaa.

Opinnäytetyö Theseuksessa